労働保険年度更新の基本ポイントと3ステップ

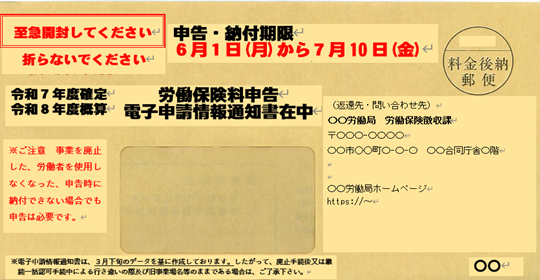

”労働保険の年度更新のおしらせ” ”至急開封してください"

厚生労働省から赤字でこのように書かれた青や緑やオレンジの封筒が会社に届いているころかと思います。

※ 令和8年度から、一部の法人には定形郵便サイズ(長3サイズ)の茶封筒で届くようになっていますのでご注意ください。

出典:厚生労働省HP 労働保険年度更新に係るお知らせ

「見覚えはあるけど、どうすればいいんだっけ・・・」と、ドキッとされた方や、初めて担当になった方にもわかりやすいよう、申告についての全体像を解説するとともに、見落としがちな注意点についても触れていきます。

労働保険の申告手続き自体は社会保険労務士の専門業務ですが、日々の給与計算や税務とも密接に関わるため、本記事は、自社で手続きを行われる担当者様への情報提供を目的として作成しております。

なぜ毎年この手続きが必要なのか

そもそも労働保険とは、雇用保険と労災保険の2つを合わせた総称です。

保険料は毎年4月1日から翌年3月31日の1年間に従業員へ支払うお給料の総額をもとに計算します。

しかし、年度の初めに今後1年間の賃金総額を正確に予測することは難しいですよね。

そのため、以下のような前払いと精算の仕組みになっています。

1. まず前払い(今年の分):前年度のデータなどを参考に概算で保険料を計算して納付する

2. あとで精算(昨年の分):翌年度にお給料の総額が確定したら、正しい金額を計算して差額を精算する

この、1年に一度の 概算での申告・納付 と 前年度分の精算 をまとめて行うのが年度更新の手続きです。

労働保険における "お給料" とは?- 社会保険との違い

処理を担当する方間違いやすいのが、同じ時期(7月上旬期限)に行う "社会保険の算定基礎届" で集計する給与額と混同してしまうことです。

両者は "お給料" の定義や対象期間が大きく異なります。

以下の違いに注意して集計しましょう。

◎ 対象となる "期間" が違う

労働保険: 4月1日から翌年3月31日までの「1年間」の総額

社会保険: 原則として「4月・5月・6月」の3か月間の平均額

◎ "賞与(ボーナス)" の扱いが違う

労働保険: 1年間の総額に、ボーナスもすべて含めて集計する

社会保険: 4〜6月の給与にボーナスは含めない(賞与支払届という別の手続きを行う)

◎集計対象となる "人" が違う

労災保険: パートやアルバイトを含めたすべての労働者(役員等は除く)

雇用保険: すべての労働者ではなく、週20時間以上等の条件を満たす雇用保険の被保険者のみ

社会保険: すべての労働者ではなく、週20時間以上等の条件を満たす社会保険の被保険者のみ

所得税の計算では非課税となる通勤交通費も、労働保険(および社会保険)の集計には含めなければなりません。

税金・労働保険・社会保険でそれぞれ "お給料" として扱うルールが異なるため、集計漏れには十分ご注意ください!

参考:厚生労働省HP 労働保険対象賃金の範囲 労働保険対象者の範囲

参考:日本年金機構HP 算定基礎届の記入・提出ガイドブック(令和8年度)

担当者がやるべき3つのステップ

ステップ1 - 届いた書類の確認

【申告納付期限】

例年6月1日から7月10日までと決まっていますが、土日の関係で多少ずれることがあります。

【今年からの変更事項】

保険料率や申告方法などの変更がある場合があります。

【 "口座振替" の印字】

すでに口座振替を申し込んでいる場合、書類に「金融機関で受付できません」「口座振替」等と印字されています。

この場合、誤って同封の納付書や電子納付(ペイジー)で保険料を支払ってしまうと二重納付になってしまうため注意が必要です。

【会社の登録情報】

昨年から今年にかけて社名や所在地の変更があった場合、別で届出が必要です。

ステップ2 - 1年間の賃金(お給料)の集計

昨年4月1日から今年3月31日までに、役員や事業主を除く、すべての労働者に支払ったお給料の総額を集計します。

集計したら「確定保険料・一般拠出金算定基礎賃金集計表」という書類に記入していきます。

HPにある計算支援ツールを活用すると簡単に保険料を計算することができます。

ステップ3 - 申告書の作成と保険料の納付

集計した金額をもとに保険料を計算し、電子申請(e-Gov)や郵送などで申告書を提出します。

その後、金融機関の窓口やペイジー(電子納付)などで保険料を納付して完了です。

申告書の書き方についての詳細は、封筒に同封されているリーフレット、もしくは厚生労働省のリンクをご確認ください。

担当者が知っておくべき3つの重要ポイント

その1 - "納付" も7月10日までに完了させる!

7月10日は申告の期限であると同時に、納付の期限でもあります。

遅れてしまうと、納めるべき保険料に対して延滞金というペナルティを課される可能性があります。

別で手続きが必要ですが、口座振替を選択すると実際の引き落とし日が9月になるので少しゆとりができます。

その2 - "従業員がゼロになった" "事業を廃止した" 場合も申告は必要です!

"今は誰も雇っていない" "既に事業を廃止した" という場合でも、前年度分の精算を行うために必ず申告書の提出が必要です。

放置すると、政府によって強制的に保険料が決定され、追徴金が課される場合があります。

その3 - お金が戻ってくる(還付される)ケースもあります

前年度に前払いした概算保険料が、今回計算した確定保険料を上回っていた場合、その差額は今年度の保険料などに充てられます。

それでもなお余りがある場合は、還付請求の手続きを行うことで払いすぎた保険料が手元に戻ってきます。

まとめ

年度更新は1年に1回だけの申告なので、ついやり方を忘れてしまいますよね。

それにもかかわらず、雇用保険率などの保険料率が改正されたり、書類の届き方に変更があったりと、毎年何かしらの変更点があるため油断は禁物です。

封筒が届いたら放置せず、時間に余裕をもって取り掛かるようにしましょう!

監修:ウィルレグルス税理士法人