【令和8年度税制改正】超高所得者への課税強化!対象者が10倍に拡大へ

令和8年度の税制改正大綱により、「極めて高い水準の所得」がある方への税金が大幅に引き上げられることが決まりました。

給与や事業の利益だけでなく、株式や不動産の売却益なども含めた合計の所得が1億6,500万円を超える方は、新たにこの増税の対象になる可能性が高くなります。

この新しいルールは令和9年(2027年)分の所得から適用されるため、大きな資産の売却を控えている方は、令和8年中の売却を検討するなど、早めの対策が必要になります。

参考:令和8年度税制改正の大綱(20ページ、「②極めて高い水準の所得に対する負担の適正化措置の見直し」)

なぜ増税されるの?

まず、背景をご説明します。

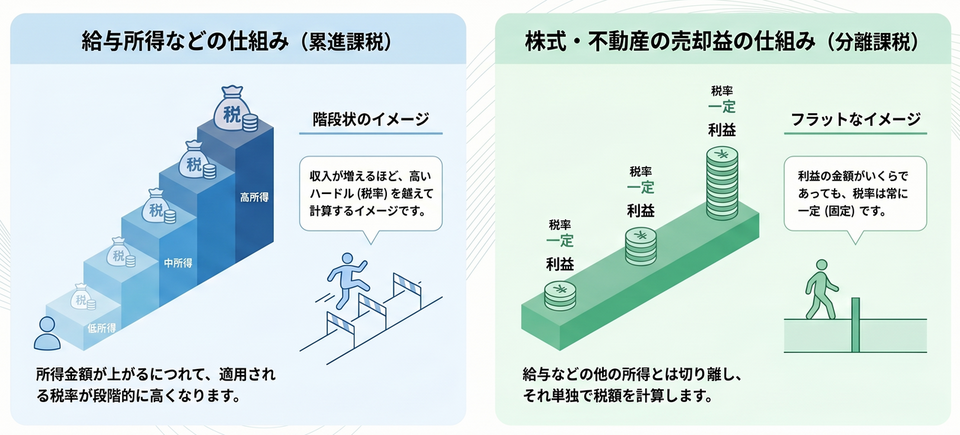

もともと日本の所得税は、所得が高い人ほど税率が上がる仕組み(累進課税)になっています。

しかし、株式や不動産の売却益などは給与とは別の一定税率で計算されるため、所得が1億円を超えると逆に税金の負担割合が下がってしまうという不公平感が問題視されていました。

令和5年の税制改正において、この不公平感をなくすため、税負担の公平性を確保する目的で「極めて高い水準の所得に対する負担の適正化措置(高所得者特例)」という特別な計算ルールが導入されていましたが、今回の令和8年度改正ではこのルールをより厳しく見直すことになったのです。

参考:国税庁HP 「極めて高い水準の所得に対する負担の適正化措置について」

対象者は一気に10倍の約2,000人へ

今回の改正では、税金がかかる基準が大きく引き下げられ、税率も上がります。

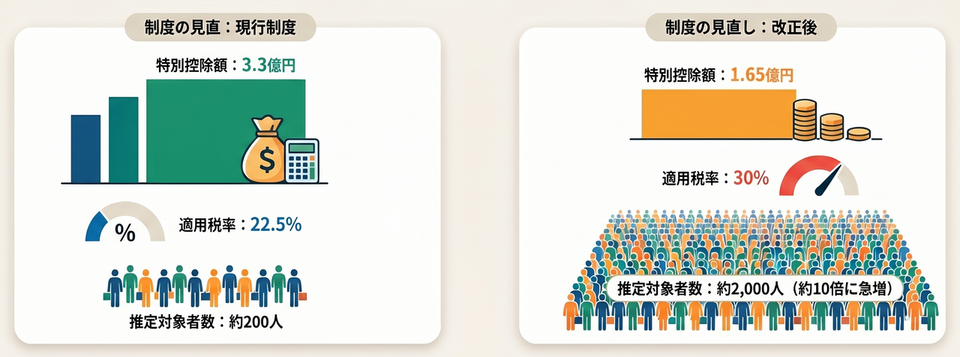

特別控除額の引き下げ

「特別控除額」とは、この追加の税金を計算する際に、合計所得(給与や株式・不動産の売却益などを全て合わせた金額)から無条件で差し引くことができる金額のことです。

いわば、この増税ルールの「非課税枠(安全圏)」のようなものです。

この枠が、現行の3億3,000万円から、半分の「1億6,500万円」へと大幅に引き下げられます。

つまり、これまでは所得が3.3億円を超えなければこの特例は関係ありませんでしたが、改正後は1.65億円を超えると追加負担の対象となることになりました。

この特別控除額の引き下げにより、これまで対象外だった「合計所得が1億6,500万円〜3億3,000万円の方」が新たに追加負担の対象となります。

その結果、対象となる人はこれまでの約200人から、10倍の約2,000人規模に急増すると見込まれています。

税率の引き上げ

追加の税負担を計算するための税率が、現行の22.5%から「30%」に引き上げられます。

すでに現行制度の対象となっていた所得3億3,000万円以上の方にとっても、差し引ける控除額が減りさらに税率も上がるため、大幅な負担増となります。

資産売却のタイミングにご注意を!

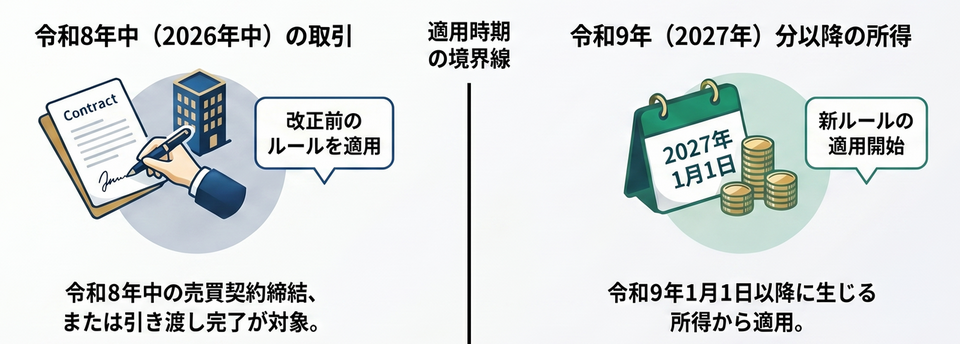

この課税ルールは、令和9年(2027年)分以降の所得について適用されます。

ここで重要になるのが、不動産や株式などの大きな資産を売却(譲渡)するタイミングです。

税金計算上の「譲渡の日」は、原則として資産を引き渡した日となりますが、例外として「売買契約を結んだ日(契約締結日)」を選択することも可能です。

つまり、令和8年(2026年)中に資産の引き渡しを行うか、あるいは売買契約を結んでおけば、増税前の古いルール(控除額3.3億円、税率22.5%)を適用できることになります。

参考:国税庁、タックスアンサー「No.3102 譲渡所得の申告期限」

会社売却(M&A)や大型不動産の売却などを検討されている場合は、契約や引き渡しの時期によって手元に残る金額が大きく変わる可能性があるため、十分な注意が必要です。

まとめ

令和8年度税制改正による超高所得者への課税強化は、特別控除額が半減し税率もアップするという非常にインパクトの大きい内容です。

これまで「自分には関係ない」と思っていた方でも、事業の売却や不動産の処分などで一時的に大きな収入が入る年には、この特例に引っかかってしまう可能性があります。

適用は令和9年分の所得から始まります。多額の利益が見込まれる資産の売却を検討されている方は、税負担のシミュレーションや最適なタイミングの判断などについて、ぜひお早めに当税理士法人までご相談ください。

監修:ウィルレグルス税理士法人