AI活用で、過去最高額の追徴税額(国税庁 令和6事務年度の法人税等の調査事績を公開)

こんにちは。

千葉県鎌ケ谷市のウィルレグルス税理士法人です。

国税庁は12月2日、「令和6事務年度法人税等の調査事績の概要」を公表しました。

一見すると国税庁からの定例の調査結果ですが、ここには「AI・データ分析」を本格導入したことで、調査体制が根本的に変わりつつあるという、重要なメッセージが込められています。

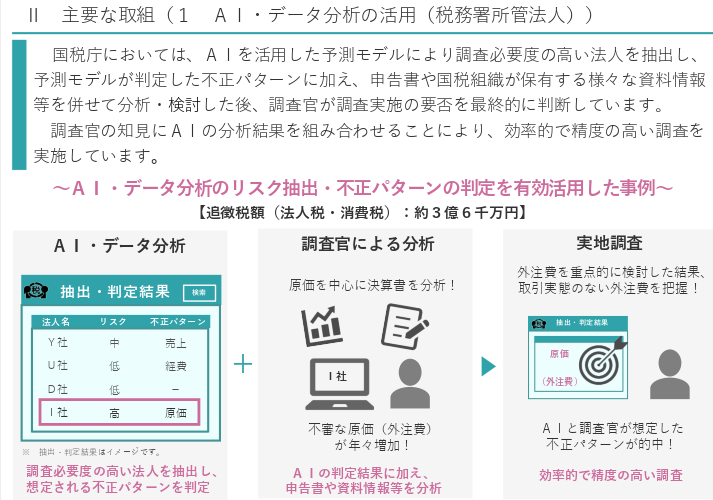

今回の発表で最も注目すべきは、国税庁が「AI・データ分析の活用」を初めて公表した点です。

これにより、AIの予測モデルが想定した不正パターンと、実際に調査で把握した手口、そしてその追徴税額が初めて明らかにされたことになります。

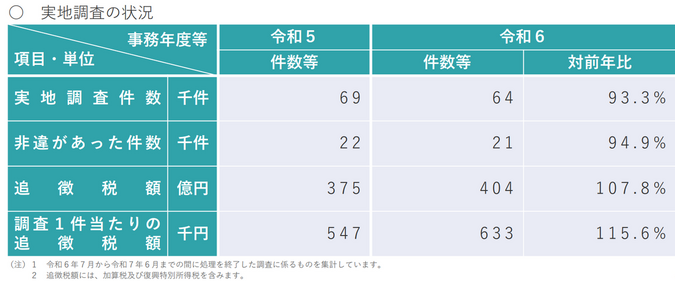

1. 調査件数は減ったのに、追徴税額は過去最高に

経営者の方にとっては、調査件数が減ったと聞くと、安心されるかもしれません。

しかしこれは、国税庁がAIとデータ分析の活用による「ピンポイント・高精度」調査へ転換し、調査の件数よりも質を高めているということを表します。

現に調査実績からは、実地調査の件数は減少しているにもかかわらず、追徴税額(法人税・消費税)の総額は3,407億円となり、直近10年で最高値となったことが分かります。

「令和6事務年度法人税等の調査事績の概要」では、調査先の選定にあたり「AIを活用した予測モデルにより調査必要度の高い法人を抽出し、予測モデルが判定した不正パターンに加え、申告書や国税組織が保有する様々な資料情報等を併せて分析・検討した後、調査官が調査実施の要否を最終的に判断」したとあります。

つまり、これまでの「ランダムに選ばれた」という運の要素は減り、AIを活用した予測分析と調査官の知見の組み合わせにて、調査必要度の高い法人が的確に選定されることを意味します。

2. AIが注目する「異常値」の例と対策

AIは、不正パターンを学習し、手口を具体的に特定し始めており、売上や経費、原価をごまかすパターンは既にAIの予測モデルに組み込まれています。

今までは発見が難しかった「紙の伝票破棄」や「個人口座利用」といった手口も、関連するビッグデータ(銀行口座情報や同業他社との比較など)からAIに異常値として検出されます。

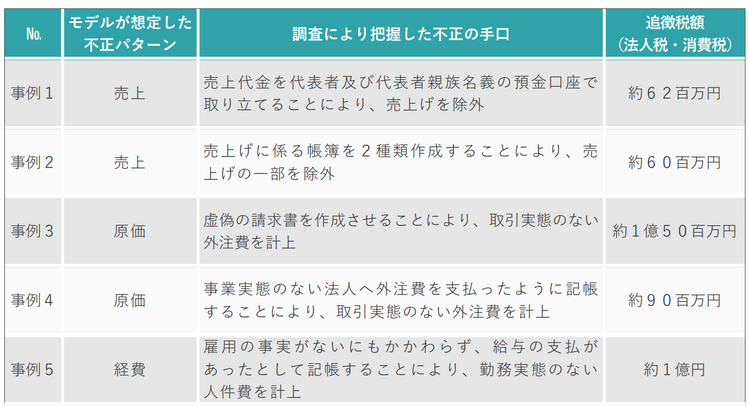

AIが予測した不正のパターンと、実際に調査で発覚した手口の例

AIは同業他社との比率、過去の申告履歴、そして様々な関連情報(取引先、個人口座など)を瞬時に分析します。

会計処理を正しく行っていても、売上や経費の大きな変動、業界平均からかけ離れた数値などがあると、AIに「異常値」と見なされる可能性があります。

例えば、現金売上や社長の個人口座と会社口座間の資金移動の場合、AIにとって「売上除外」のパターンに近い動きと映る可能性があるため、取引の目的や使途を明確にした証拠書類や議事録などを保管してください。

また、外注費やコンサルティング料など、金額が高額になりがちな経費については、契約書、請求書や領収書等を保管し、「なぜその対価を支払う必要があったのか」を明確に説明できるようにしておくとよいでしょう。

3.重点課題への対応

特定の取引(消費税還付申告法人、海外取引法人等及び無申告法人)については、国税庁が従来から力を入れてきた調査が、AI・データ分析に加えて、より緻密になっています。

消費税「不正還付」に対する厳格な姿勢と調査の継続

国税庁は、消費税の不正還付を「国庫金の詐取ともいえる悪質性が高い行為」と非常に重く見ています。

今後も不正還付を行っていると認められる法人について、的確に選定し厳正な調査を継続していく方針です。

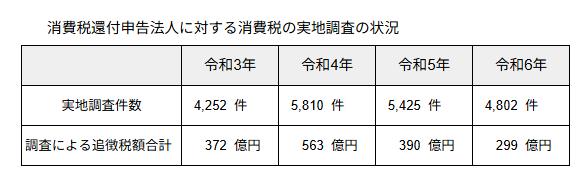

以下の表は、過去4年の消費税還付申告法人に対する実地調査件数と追徴課税をまとめたものです。

国税庁の重点課題であるにもかかわらず、令和4年における実地件数、追徴税額合計から、令和5年、6年ともに下がっています。

調査件数が減少しているのは、このブログでも前述している通り、還付法人に限らず、法人税調査全体に見られる傾向で、調査の件数よりも質を高めているということと連動します。

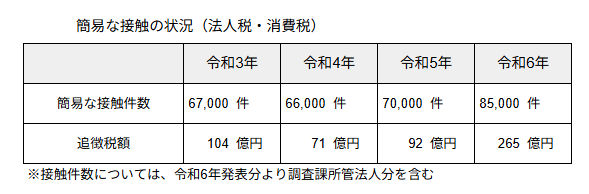

また、国税庁は実地調査の件数を減らす一方で、電話や書面照会による「簡易な接触」を大幅に増やし、納税者に自主的な申告内容の見直し・是正を求めています。

これにより、軽微な非違事案は実地調査に至らずに処理されるため、実地調査の件数が減少します。

これらから、件数と追徴額の総額が減少しても、それは国税庁の「調査の失敗」を意味するものではなく、むしろ「調査の効率化・高度化」が進み、悪質な事案に資源を集中投下していることの裏返しであると言えるでしょう。

これらから、件数と追徴額の総額が減少しても、それは国税庁の「調査の失敗」を意味するものではなく、むしろ「調査の効率化・高度化」が進み、悪質な事案に資源を集中投下していることの裏返しであると言えるでしょう。

無申告法人への調査強化

法人税、消費税ともに、無申告法人への実地調査件数は4年連続で増加しています 。

税務署は申告がゼロの会社も、事業実態や資金の流れをデータで追跡している証拠と言えるでしょう。

参考:札幌国税局 令和2事務年度分「令和元事務年度における法人税等の申告(課税)事績及び調査事績について」、「3 主要な取組」

AIによる税務調査は、悪意のある脱税者にとっては大きな脅威です。

しかし、正しく会計処理をして、納税を行っている経営者にとっては何も不安になることはありません。

AIの精度はこれからも向上し、税務調査におけるAIの活用もさらに進んで行くことが予想されますが、大切なのは「正しい処理」に加え、「それがなぜ正しいのか」を証拠書類等でいつでも証明できる体制を整えることです。

監修:ウィルレグルス税理士法人