【令和8年度】算定基礎届の基礎知識と実務のポイント

毎年、夏が近づくとやってくる「算定基礎届」の提出。

1年に1度の手続きのため、初めて担当される方はもちろん、ベテランの担当者でも「この手当はどうするんだっけ?」と迷うものです。

この記事では、実際の記入順序に沿って、押さえるべきポイントをわかりやすく解説します。

算定基礎届の作成・提出代行は社会保険労務士の業務範囲となります。

給与計算や税務業務とも密接に関わる手続きであることから、自社で手続きを行われる担当者様が基本的な流れや確認ポイントを理解するための情報提供を目的として解説しています。

算定基礎届(定時決定)とは?

算定基礎届とは、毎年7月1日時点で社会保険(健康保険・厚生年金保険)に加入している全ての従業員について、4月・5月・6月の3ヶ月間に支払った給与額を日本年金機構へ届け出る書類です。

この届出の目的は、給与の実態に合わせて、社会保険料を計算するベースとなる「標準報酬月額」を年に1回更新することです。

これを『定時決定』と呼び、決定された標準報酬月額は、その年の9月から翌年8月までの社会保険料の計算に使用されます。

💡「標準報酬月額」って?

計算をスムーズにしやすくするために、給与額を一定の幅ごとに区分した「計算用の月収」のことです。

この標準報酬月額を基準にすることで、毎月の天引き額や将来受け取る年金額をスムーズに計算できるようになっています。

(参考:日本年金機構「定時決定(算定基礎届)」)

算定基礎届の対象者は?

対象は原則として毎年7月1日現在で健康保険・厚生年金保険の被保険者となっている方です。

正社員だけでなく、加入条件を満たしているパート・アルバイトの方も対象となります。

また、70歳以上の方についても、一定の場合は「70歳以上被用者」として対象となります。

ただし、すべての加入者について同じように提出するわけではありません。

入社した時期や休業状況によって、提出対象外となったり、備考欄への記載が必要となったりするケースもあります。

💡迷ったらガイドブックで確認しましょう

対象者の判定には細かなルールがあるため、迷いやすいポイントです。

日本年金機構の「算定基礎届の記入・提出ガイドブック(令和8年度版)」では、提出対象者の判定表やケース別の取り扱いが掲載されています。

判断に迷った場合は、まずこの資料を確認するとスムーズです。

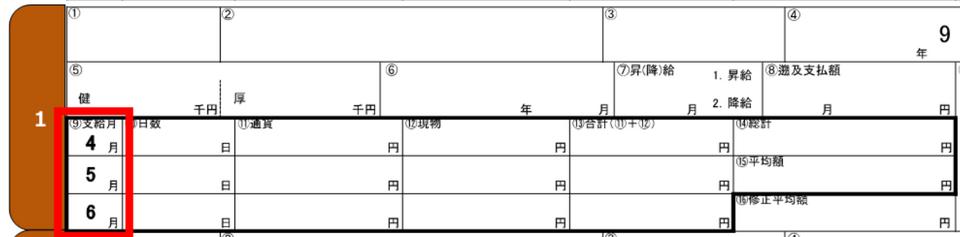

集計は「支給日ベース」が鉄則!

算定基礎届で最初につまずきやすいポイントが「4月・5月・6月」の考え方です。

何月分の給与かではなく、いつ支払った給与かで判断します。

・4月欄に書くもの: 4月中に支払った給与

・4月欄に書くもの: 4月中に支払った給与

・5月欄に書くもの: 5月中に支払った給与

・6月欄に書くもの: 6月中に支払った給与

例えば「末日締め・翌月10日払い」の会社なら、4月10日に支払うのは「3月勤務分」の給与ですが、算定基礎届ではこれを「4月分」として記入します。

まずは、お手元の給与明細から「4月・5月・6月の支給日」のものを用意しましょう。

(参考:日本年金機構「健康保険・厚生年金保険 被保険者報酬月額算定基礎届 届出不備や誤りの多い事例」)

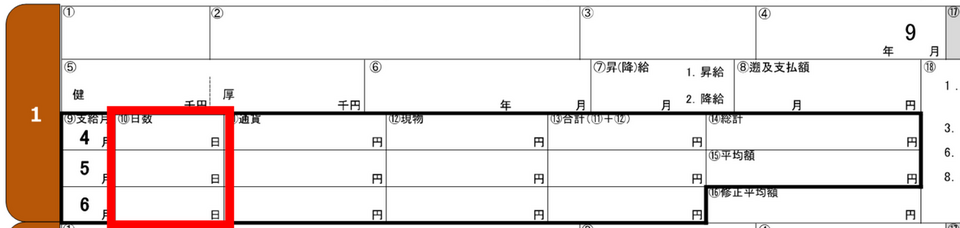

計算に使う月を決めるポイント!「支払基礎日数」の数え方

支払基礎日数とは、その月のお給料が「何日分として計算されたか」を表す数字です。

この日数が不足している月は、標準報酬月額を決める計算の対象から外さなければいけません。

①まずは日数を数えて記入

給料形態によって、数え方のルールが異なります。

お手元の賃金台帳や出勤簿を確認しながら記入しましょう。

・月給・週給

欠勤がなければ、カレンダー通りの暦日数を記入します。

・日給・時給

実際に出勤した日数を記入します。

・有給休暇の扱い

有給休暇を取得した日は、実際に働いていなくても給与支払の基礎に含まれるため、日数に含めます。

時間単位で取得した場合も、その日は給与支払いの対象日となっているため、1日としてカウントします。・欠勤控除の扱い

月給制などで欠勤し給与が差し引かれた場合は、暦日数からその欠勤日数を差し引いた日数を記入します。

②その月を計算に含めるか判定する

数えた日数が下記の基準に満たない月は、お給料が普段より低くなっている可能性があるため、平均額を出す計算対象から外さなければなりません。

従業員の働き方(被保険者区分)によって、必要な日数が異なります。

- 一般の被保険者(正社員など):17日以上

17日以上ある月だけで平均を計算します。

3ヶ月とも17日未満の場合は、現在の等級をそのまま引き継ぐことになります。

- 短時間就労者(一般的なパート):15日以上

昔からの基準である「4分の3基準」で社会保険に加入している方々です。

3ヶ月すべて17日未満の場合のみ、15日以上ある月の平均で算出します。

1ヶ月でも17日以上の月があれば、17日以上の月の平均のみで算出するのが原則です。

- 短時間労働者(社会保険の適用拡大対象):11日以上

特定適用事業所(被保険者数51人以上の企業など)に勤務し、週20時間以上等の要件で加入している方が対象です。

11日以上ある月がすべて対象となります。

💡詳しいケースは公式資料で確認しましょう

ここで紹介した内容は、基本的な数え方です。

実際には、給与形態や勤務状況によって判断が異なるケースもあります。

より詳しいケース別の取り扱いについては、日本年金機構の「算定基礎届の記入・提出ガイドブック」を確認しましょう。

(参考:日本年金機構「算定基礎届の記入・提出ガイドブック(令和8年度版)」)

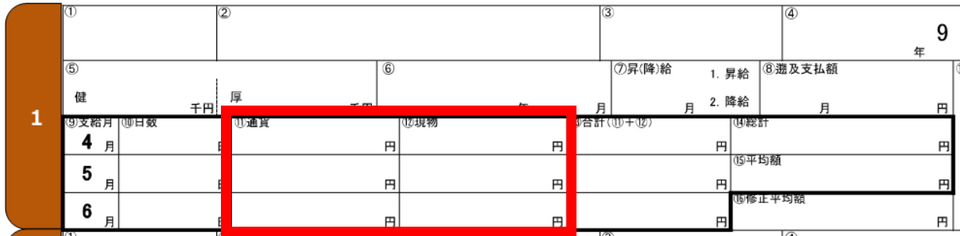

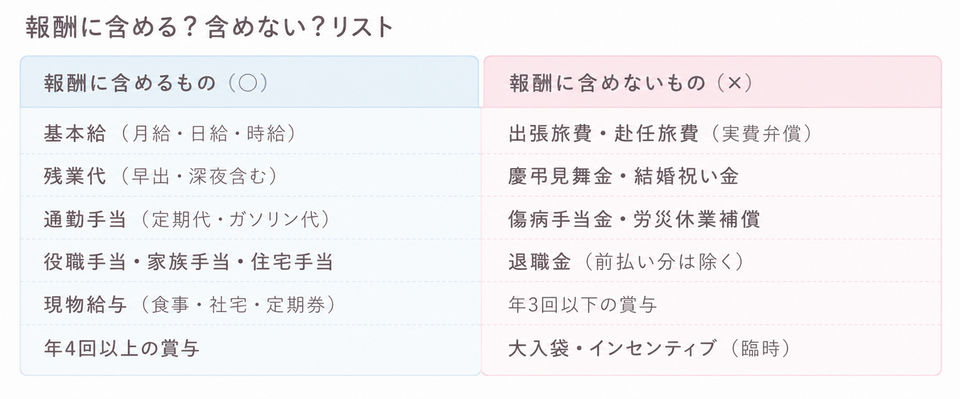

何を給与に含める?算定基礎届の報酬の集計方法

支払基礎日数が確認できたら、次は実際に支払った給与額=「報酬」を記入します。

社会保険料を決めるための「報酬」には、独自のルールがあるため注意が必要です。

①「税引き前の総額」を集計!

算定基礎届に記入するのは、手取額ではありません。

健康保険料、厚生年金保険料、所得税などが差し引かれる前の「総支給額」を集計します。

②通勤手当は「非課税分」も含めて合算!

通勤手当は、所得税の計算では「非課税」となる枠がありますが、社会保険料の計算では「非課税分」も含めた全額が報酬に含まれます。

定期券代などを数か月分まとめて支給している場合は、1か月分に按分して各月に振り分けます。

③「現物支給」も忘れずに金額に換算!

会社が負担している食事や通勤定期券なども報酬です。

これらは厚生労働大臣が定める価格(都道府県ごとに異なります)に基づいて現金に換算して合算します。

【令和8年度】食事の価格改正に注意!

食事の現物給与価格は、令和8年4月1日から新しい価格に改正されています。

4月~6月の集計には、必ず最新の単価を使用してください。

※住宅の価格も今後改正が予定されています。対象者がいる場合は、以下の資料で最新の単価を確認しましょう。

(日本年金機構:令和8年4月からの現物給与の価格改正について(PDF))

(参考:日本年金機構「厚生労働大臣が定める現物給与の価額」,「標準報酬月額の対象となる報酬とは何ですか」,「算定基礎届の記入・提出ガイドブック(令和8年度)」)

年1回の見直しだけじゃない?月額変更届とは

算定基礎届の準備を進める際に、あわせて確認しておきたいのが「月額変更届」です。

月額変更届とは?

「算定基礎届」が毎年1回、標準報酬月額を見直す手続きであるのに対し、「月額変更届」は、昇給や降給などによって、基本給や手当などの固定的賃金に変動があり、一定の条件を満たした場合に、標準報酬月額を途中で見直すための手続きです。

この手続きを『随時改定』と呼びます。

月額変更届はいつから反映される?”改定月”の考え方

随時改定は、固定的賃金が変動した月から3か月間の報酬を確認し、その平均額をもとに標準報酬月額を決定します。

そして、変動月から数えて4か月目に、新しい標準報酬月額が適用されます。

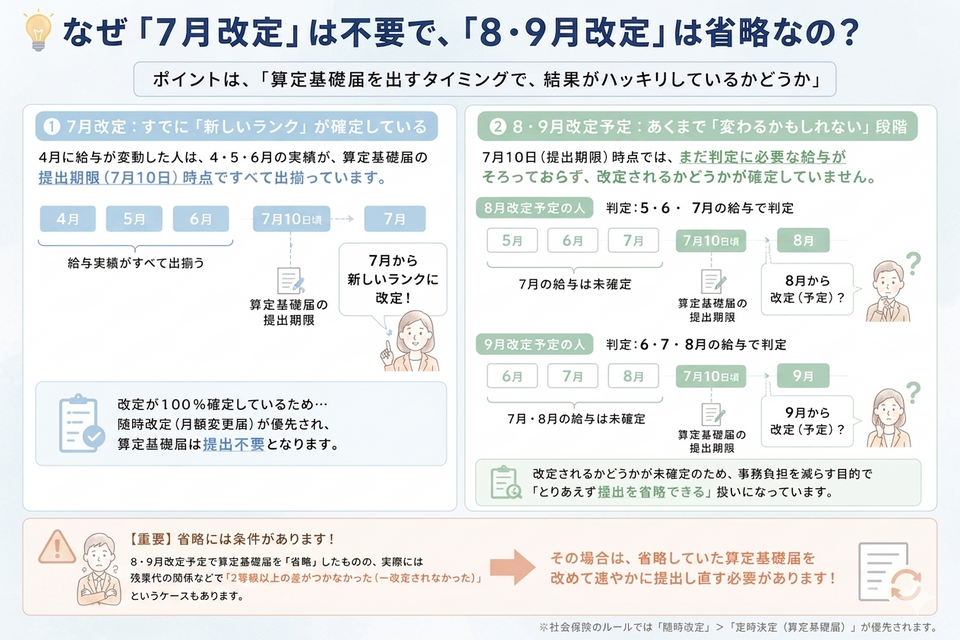

・7月改定:4月に固定的賃金の変動があった人(4・5・6月の報酬で判定)

・8月改定:5月に固定的賃金の変動があった人(5・6・7月の報酬で判定)

・9月改定:6月に固定的賃金の変動があった人(6・7・8月の報酬で判定)

算定基礎届と月額変更届、どちらが優先?

算定基礎届(定時決定)と月額変更届(随時改定)の対象となる時期が重なった場合は、月額変更届が優先されます。

そのため、以下の対象者は、今回提出する算定基礎届の扱いが通常とは異なります。

・7月改定の人:算定基礎届の提出対象外です。

・8月、9月改定予定の人:算定基礎届の提出を省略できます。

(参考:日本年金機構「月額変更届」,「算定基礎届と月額変更届では、どちらが優先されますか。」,「8月、9月の随時改定予定者にかかる算定基礎届の提出について」)

算定基礎届を正しく理解するために

算定基礎届は、社会保険料を正しく決定するために欠かせない手続きです。

給与計算や税務にも関わる重要なポイントであるため、基本的な流れや注意点を押さえておきましょう。

あわせて確認したい「社会保険適用拡大について」

社会保険の適用拡大については、対象となる事業所や従業員の範囲、必要な対応など、企業側で確認しておきたいポイントがあります。

当事務所では、2026年以降に予定されている社会保険適用拡大について詳しく解説した動画を配信しておりますので、あわせてご覧ください。

▶「2026年以降に拡大する社会保険適用のポイント!」

監修:ウィルレグルス税理士法人