2025年年末調整 「令和8年分 給与所得者の扶養控除等(異動)申告書」の書き方

こんにちは。

千葉県鎌ケ谷市のウィルレグルス税理士法人です。

今回は年末調整の申告書の一つである、「給与所得者の扶養控除等(異動)申告書」の書き方についてご案内します。

この申告書は、給与所得者が配偶者控除や扶養控除をはじめとするさまざまな控除を申請するために必要で、「扶養控除等申告書」「マル扶」などと略して呼ばれることもあります。(以下本ブログ内では「扶養控除等申告書」)

※本ブログでは「令和8年分」についての記載方法についてご案内しております。

令和8年分以後の扶養控除等申告書の変更について

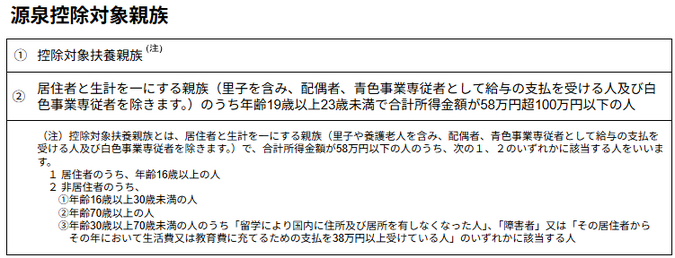

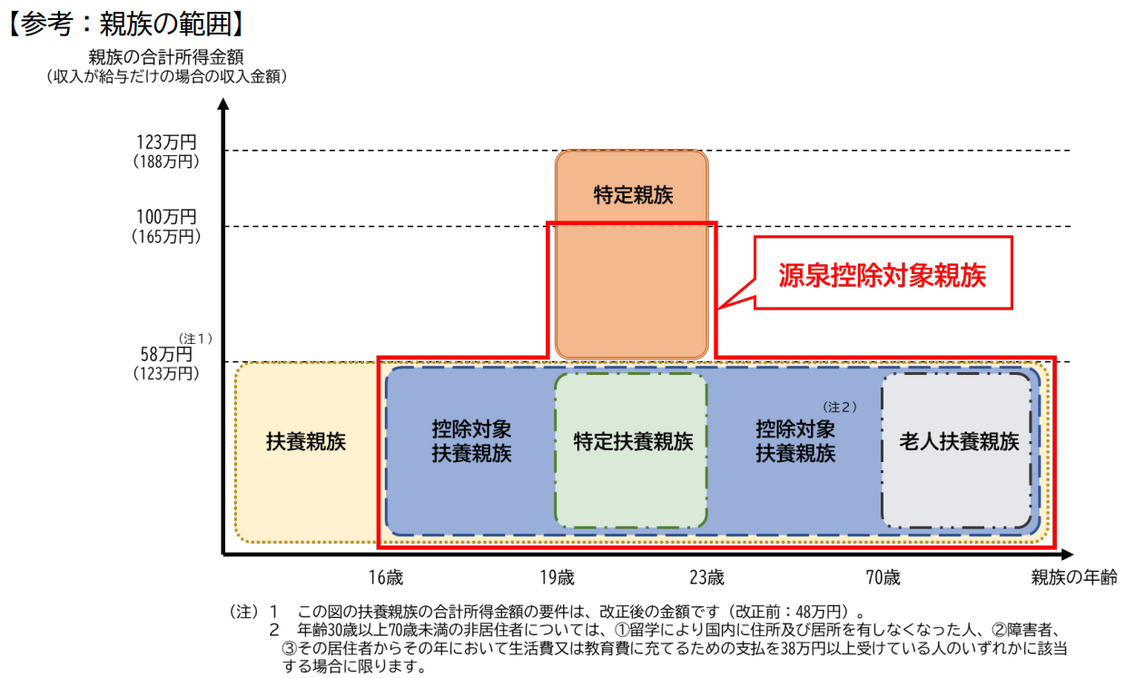

令和7年分までの扶養控除等申告書には「控除対象扶養親族」を記載することになっていましたが、「特定親族特別控除の創設」に伴い、令和8年分以後の扶養控除等申告書には、「源泉控除対象親族」(表の①又は②のいずれかに該当する人)を記載することとされました。

こちらのブログで、2025年 年末調整の主な変更点についてご説明しました。

その中で、特定親族特別控除の創設について触れていますが、この制度は「特定親族(12月31日時点で19歳以上23歳未満の扶養親族で、合計所得金額が58万円超123万円以下の方)」であれば、所得が「58万円」を超えても「123万円(給与収入188万円)」までは控除が受けられるというものです。

(源泉控除対象親族の所得要件の上限は100万円です。)

この「特定親族特別控除」に該当するかと「源泉控除対象親族」に該当するかの判定について、所得要件が異なりますので注意が必要です。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

ちなみに、令和7年12月31日時点で扶養親族が増えることになる場合は、令和7年分の扶養控除等申告書の再提出が必要となりますが、特定親族特別控除を受ける場合については、令和7年扶養控除等申告書の再提出ではなく、令和7年分「給与所得者の基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除申告書」の中の、特定親族特別控除申告書の提出が必要になります。

正しい税金の計算のために、必要なものではありますが、制度の創設や似たような語句も多く、混乱してしまいますね。

扶養控除等申告書の記入例

注:個人番号(マイナンバー)の記入については不要な場合があるため、年末調整業務の取りまとめ担当の方にご確認ください。

1.基本情報の記入例

色付き枠内に必要事項を記入します。

色付き枠内に必要事項を記入します。

例えば、申告書を記入している方が独身で、不要されている親族がおらず、控除を受けない場合は氏名欄の記入のみです。

2.源泉控除対象配偶者の記入例

源泉控除対象配偶者がいる場合、色付き枠の中に必要事項を記入します。

源泉控除対象配偶者がいる場合、色付き枠の中に必要事項を記入します。

![]()

源泉控除対象配偶者とは、年末調整の段階で「配偶者控除」または「配偶者特別控除」を受けられる見込みが高い配偶者がいる方が、年末調整を待たずに毎月の源泉徴収の計算に含めるためのものです。

これにより、毎月の給与計算の段階で、年末調整の配偶者控除分を考慮に入れることができます。

①氏名や生年月日などの基本情報

②配偶者の令和8年中の所得(収入ではありません)の見積額を記入します。

③申告者本人と住所が異なる場合は、配偶者の住所を記入する

参考:国税庁「専門用語集」

参考:国税庁「配偶者控除」

※給与所得については、こちらのブログも参考にしてください。

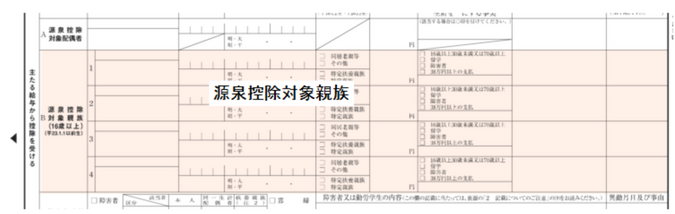

3.源泉控除対象親族

2026年末時点で源泉控除対象親族を扶養している場合は、扶養親族の氏名、生年月日、住所などを記入してください。

老人扶養親族欄

控除対象扶養親族のうち、2026年12月31日現在の年齢が70歳以上がいれば記入します。

特定扶養親族・特定親族欄

源泉控除対象親族が19歳以上23歳未満で、令和8年中の所得の見積額が58万円以下のときは「特定扶養親族」に、所得の見積額が58 万円超100 万円以下のときは「特定親族」にチェックをいれてください。

令和8年中の所得の見積額欄

源泉控除対象配偶者の場合と同様に、令和8年中の所得(収入ではありません)の見積額を記入します。

※給与所得については、こちらのブログも参考にしてください。

参考:国税庁「専門用語集」

4.障害者、寡婦、ひとり親又は勤労学生

本人や扶養親族に障害者がいる場合や、本人が寡婦、ひとり親、勤労学生などに該当する場合は記入が必要となります。

障害者欄について

出典:国税庁「《記載例》令和8年分扶養控除等申告書」

本人や扶養者に障害者がいる場合、上記記載例のとおり左端の障害者の部分にチェックを入れ、右側の表にも該当する欄にチェックを入れます。

内容を記入する欄には、交付を受けた手帳などの種類と交付年月日を記入します。

寡婦、ひとり親、勤労学生欄について

申告者本人が該当する時に記載します。

寡婦とは?

ひとり親には該当せず、夫と離婚したあと子以外の扶養親族がいて、かつ本人の所得が500万円以下である女性のことをいいます。

参考:国税庁「寡婦控除」

ひとり親とは?

生計を一にする子(所得58万円以下)がいるひとり親で、かつ本人の所得が500万円以下である人のことをいいます。

ただし、事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は、ひとり親には該当しません。

参考:国税庁「ひとり親控除」

勤労学生とは?

給与所得などの勤労による所得が85万円以下(給与収入のみなら年収150万円以下)で、それ以外の所得が10万円以下である学生のことをいいます。

勤労学生に該当する場合は、障害者又は勤労学生の内容の部分にも、「学校名、入学年月日、令和8年中の所得の種類と見積額」を記入しましょう。

参考:国税庁「勤労学生控除」

5.他の所得者が控除を受ける扶養親族等

同一世帯に複数の所得者がいる場合、扶養親族を重複して申告することはできません。

例えば共働きの夫婦の間に子供がいる場合、その子供を扶養親族として申告できるのは夫婦のどちらかお一人になります。

このような場合、もう一方の所得者の方は、「他の所得者が控除を受ける扶養親族等」の欄に、扶養親族である子どもの氏名と、控除を受ける所得者の情報(たとえば夫や妻の氏名)を記入します。

6.住民税に関する事項

16歳未満の扶養親族

2026年年末時点で16歳未満の扶養親族がいる場合、16歳未満の扶養親族は、所得税の扶養控除の対象外ですが、住民税の計算に反映されるため、この欄に記入しましょう。

退職手当等を有する配偶者・扶養親族・特定親族

退職手当を受け取った配偶者や扶養親族がいる場合、退職所得は所得税には影響しませんが、住民税の計算には影響があるため記入しましょう。

該当するのは、生計を一にする配偶者(令和 8年中の退職所得を除いた合計所得金額の見積額が133万円以下であるもの)又は扶養親族です。

毎年制度が新たに作られたり、申告書の様式の変更があったりと、年末調整業務は年々複雑になる印象があります。

申告書を記入される従業員の方も、人事部など取りまとめをされる方にとっても、ご負担が増えてしまっているかもしれません。

このブログが少しでもお役に立ちましたら幸いです。

参考:国税庁「各種申告書・記載例(扶養控除等申告書など)」

監修:ウィルレグルス税理士法人